Le viager : levier du développement patrimonial et de l’économie circulaire

L’histoire du viager

Le viager, un mot chargé d’histoire qui laisse rarement indifférent. Une vente en viager ne ressemble pas uniquement au film éponyme de Pierre Tchernia. Il est surtout bien plus ancien que Michel Serrault.

Le viager est entré dans le code civil à sa création, en 1804, mais il existait déjà sous les empires Babylonien, Egyptien et Romain… Il permettait de faire donation de ses terres ou de transmettre ses biens à des tiers. Transmission déjà…

SOMMAIRE :

-

État des lieux des problématiques seniors en France

-

L’essor du viager et de la nue-propriété

-

Faciliter la transmission

-

Faciliter la liquéfaction des actifs immobiliers

1. État des lieux des problématiques seniors en France

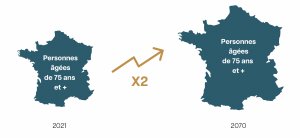

En 2070, le nombre de personnes âgées de 75 ans ou plus aura doublé, pour atteindre 13,7 millions de personnes.

Face au vieillissement de la population, au « bien vieillir » et à la problématique toujours plus inquiétante du financement des retraites, le viager apparaît aujourd’hui comme une solution pertinente.

Mais il est aussi un accélérateur de transfert intergénérationnel, de transmission. Pour les acquéreurs, en plus de faire un bon investissement, le viager offre l’opportunité de donner du sens à son placement en permettant de réaliser les projets de vie des seniors, et ce sur un actif « l’immobilier », sûr et rentable.

La question du « bien vieillir à domicile »

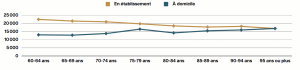

85 % des personnes retraités souhaitent rester à leur domicile le plus longtemps possible (Sondage IFOP 2019). Le bien-vieillir à domicile apporte une réponse aux besoins fondamentaux des seniors. Mais le développement du bien vieillir à domicile répond également à un enjeu financier, pour les individus comme pour les pouvoirs publics. En effet, en cas de dépendance moyenne, le différentiel de coûts entre prise en charge hors domicile et à domicile reste très élevé.

Niveau de vie annuel médian selon l’âge et le lieu de vie

L’action des pouvoirs publics en faveur du vieillissement à domicile est trop souvent entravée par la lourdeur du financement de la dépendance et la complexité de ses flux. Parallèlement les aides liées aux services à la personne restent soumises à des conditions strictes. La Baisse du pouvoir d’achat et l’augmentation des besoins en santé réduisent la capacité des seniors à organiser leur maintien à domicile. Or une immense partie du patrimoine immobilier des retraités dort économiquement.

C’est là que le viager offre de nouvelles ressources et la possibilité de financer ou prolonger le bien vieillir à domicile. Grâce notamment à un revenu mensuel via la rente viagère qui complète la retraite et permet d’aménager son logement en fonction de ses besoins, de financer son portage de repas, ses aides à domicile et d’augmenter son pouvoir d’achat. Le contrat viager se positionne donc comme un réel modèle d’investissement durable.

Le vieillissement de la population et la dépendance

Le vieillissement de la population est un enjeu primordial des années à venir : la loi relative à l’adaptation de la société au vieillissement entrée en vigueur au 1er janvier 2016 a pour objectif d’anticiper les conséquences du vieillissement (réforme de l’allocation personnalisée d’autonomie, soutien des proches aidants, etc.). En 2015, selon l’INSEE, la France hors Mayotte comptait déjà 2,5 millions de personnes âgées en perte d’autonomie, soit 15,3 % des personnes de 60 ans ou plus. Parmi elles, 700 000 seniors peuvent être considérés en perte d’autonomie sévère. La perte d’autonomie concerne surtout les âges élevés : ainsi, 30,2 % des individus de 75 ans ou plus sont en perte d’autonomie, contre 6,6 % des individus âgés de 60 à 74 ans.

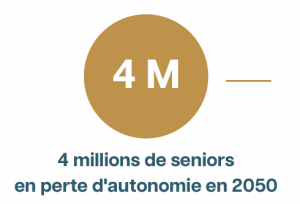

En 2050, ils seraient près de 4 millions. Pour maintenir constant le pourcentage de personnes en établissement par département, sexe, tranche d’âge et degré de perte d’autonomie, il faudrait que le nombre de places en hébergement permanent en établissements pour personnes âgées augmente de 20 % d’ici à 2030 et de plus de 50 % à l’horizon 2050.

En 2050, ils seraient près de 4 millions. Pour maintenir constant le pourcentage de personnes en établissement par département, sexe, tranche d’âge et degré de perte d’autonomie, il faudrait que le nombre de places en hébergement permanent en établissements pour personnes âgées augmente de 20 % d’ici à 2030 et de plus de 50 % à l’horizon 2050.

Une projection difficilement imaginable, a fortiori compte tenu du rejet des Ehpad par une majorité de seniors (et de français en général) et les révélations de l’ouvrage « Les fossoyeurs » paru l’an dernier. C’est pourquoi il faut trouver des modèles différents permettant de vieillir à domicile tout en ayant les moyens de financer sa dépendance.

2. L’essor du viager et de la nue-propriété

Longtemps méconnus, les marchés du viager et de la nue-propriété jouissent d’une croissance de +6% en 2021. Cependant, ces marchés restent minoritaires par rapport à l’ensemble des transactions : 5 500 transactions de ce type seulement ont été recensées en 2021.

En pratique, on parle de démembrement immobilier lorsque la propriété d’un bien est scindée en deux. On distingue alors les murs (on parle alors de nue-propriété) et les usages (l’usufruit). La nue-propriété est fréquemment utilisée dans les dotations partagées telles qu’elles existent entre parents et enfants. Dans le cas d’une rente viagère, le vendeur conserve l’usufruit ou le DUH (droit d’usage et d’habitation), et l’acquéreur ne dispose du bien qu’au décès ou à la libération du logement.

En cas de viager libre, l’acquéreur peut habiter immédiatement le bien. En viager, ce que l’on appelle un bouquet représente le capital versé par l’acheteur au vendeur, et la rente représente les versements mensuels ou trimestriels ultérieurs jusqu’au décès du vendeur.

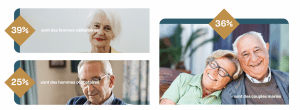

L’âge moyen des vendeurs en viager est de 74,3 ans, dont 39 % sont des femmes célibataires, 36 % des couples mariés et 25 % des hommes célibataires.

Souvent accusé d’être un pari sur la mort, le viager souffre d’une mauvaise image. Or, son potentiel économique et financier est élevé. En forte période d’inflation qui voit augmenter le risque de paupérisation des seniors et dans le contexte de la réforme des retraites à venir, le viager pourrait venir compléter les pensions des seniors en mobilisant leurs richesses immobilières.

Mieux accompagné par la puissance publique, il pourrait même participer au développement local voire à la re-territorialisation de la politique vieillesse en réinjectant des liquidités dans la consommation des territoires.

Le viager : un moyen de financement

Le constat est alarmant et invite à trouver des solutions rapides de financement à destination des seniors.

La pension moyenne des retraités est de 1 341 euros. Le montant moyen des pensions de retraite est loin d’être suffisant, surtout en cas de problèmes de santé et compte tenu des dépenses mensuelles nécessaires au bien-être.

Une situation qui ne devrait pas s’arranger dans les années à venir avec l’augmentation du nombre de seniors et le nombre d’années croissant que l’on demande aux jeunes actifs pour espérer une pension de retraite similaire.

Par conséquent, chacun doit maintenant planifier son propre destin, et ne plus attendre le secours des pouvoirs publics. Il s’agit d’éviter autant que faire se peut une retraite à deux vitesses, avec ceux qui ont prévu un matelas via les caisses complémentaires (PER individuel) et les autres. En tout état de cause, les générations futures de seniors doivent d’ores et déjà financer leur retraite. Concrètement, cela signifie épargner et investir pour les années à venir, une fois sa carrière sécurisée…

Dans ce contexte, il est urgent d’actionner un levier trop insuffisamment utilisé, celui du viager qui permet à la fois une disponibilité immédiate des fonds pour les vendeurs, et un placement sûr pour les acheteurs pour jouir d’un logement dans quelques années. Grâce à la rente viagère, les retraités disposent d’une véritable arme patrimoniale à travers la reprise en main de leur patrimoine (et de leur succession) et ce de leur vivant.

De fait, le vendeur pourra financer les travaux d’aménagement nécessaires pour vieillir sereinement chez lui et oxygéner sa petite retraite, et aussi aider ses proches. Tout en allégeant ses charges de « propriétaire ».

Le Viager s’affiche comme une réelle alternative et une réponse solide aux besoins sociétaux actuelles. En effet, l’évolution des facteurs économiques et démographiques bouleverse l’équilibre du système des retraites.

La transition démographique de ces dernières années entraîne l’augmentation du nombre de retraités, du fait de l’augmentation de la durée de vie et des progrès médicaux, et une baisse de la natalité qui n’est pas compensée. Ainsi, le rapport entre le nombre de Français en âge de cotiser, et le nombre de retraités ne cesse de se dégrader.

Par ailleurs, l’évolution des facteurs économiques impacte également négativement l’équilibre des retraites avec un taux de chômage qui reste àun niveau élevé. Ainsi, l’effet combinéde tous ces facteurs induit une charge élevée du financement des retraites pour l’État.

Pour tenter de répondre à ces problématiques, et aussi parce qu’il s’agit là d’un marché énorme, une filière nommée Silver Economie a émergé. Son but est d’améliorer la qualité de vie des personnes âgées pour garantir leur autonomie le plus longtemps possible. Sous ce nom se cachent également l’ensemble des produits et services à destination des seniors, qui se développent avec le vieillissement des Français.

3. Faciliter la transmission

Le rôle de la Silver économie

La Silver économie fait référence littéralement à la couleur argentée, celle des cheveux gris argenté de nos seniors. Mais qu’est-ce qu’un senior ?

Si le mot « personne âgée« dans le dictionnaire fait référence à toute personne de plus de 50 ans, l’Organisation mondiale de la santé (OMS) et les gouvernements ont tendance à utiliser le terme pour les personnes de plus de 60 ans. Améliorer la qualité de vie des seniors, garantir leur autonomie le plus longtemps possible ou encore allonger leur espérance de vie : tels sont les principaux objectifs de la silver économie.

D’ici 2050, un Français sur trois aura plus de 60 ans, selon les dernières études de l’INSEE. En seulement deux décennies, la proportion de la population âgée de plus de 60 ans a augmenté de 4,7 points. Aujourd’hui, plus de 20,5% de la population française est âgée de plus de 65 ans.

C’est pourquoi la Silver Economie est un marché dynamique qui se développe à tous les niveaux. Selon une étude du cabinet XERFI, le marché de seniors devrait atteindre 109 milliards d’euros d’ici 2026, avec un taux de croissance de 3% par an. La silver économie fait donc face à un enjeu de taille.

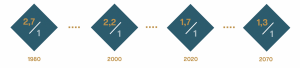

Avec un tel changement démographique, le système actuel des retraites n’est définitivement plus efficace. L’Insee et le Conseil d’orientation des retraites (COR) prévoient d’ailleurs que le ratio actif cotisant/retraité se situera à 1,3 actif pour 1 retraité en 2070 contre 1,7 pour 1 en 2020, 2,2 pour 1 en 2000 ou encore 2,7 pour 1 en 1980. Autrement dit, il faudra à peu près quatre salariés pour financer les pensions de trois retraités.

Ratio actif cotisant/retraité

La Silver Économie est donc un marché à part entière qu’il convient de prendre au sérieux. Si les entreprises (notamment de services à la personne) en ont déjà bien compris les enjeux, c’est dorénavant à tous les Français d’en être conscients, et d’agir le plus tôt possible pour s’assurer un avenir et une retraite meilleurs… Une des réponses se trouve sans aucun doute dans le patrimoine immobilier dormant.

Vieillissement et concentration du patrimoine immobilier

En France, la transition démographique se traduit par la concentration du patrimoine entre les mains des personnes âgées. 60% des actifs immobiliers et financiers sont ainsi détenus par nos seniors. Et l’âge de la succession ne fait qu’augmenter. L’on estime aujourd’hui que l’on hérite à 60 ans.

Une grande partie du capital se trouve donc naturellement bloquée, limitant son transfert vers les générations futures ou sa réorientation dans des services pour la croissance de l’économie. Cette situation est également préjudiciable aux personnes âgées elles-mêmes, qui doivent parfois composer avec de maigres pensions et une dépendance financière.

Les maisons représentent 59% des transactions, les appartements 41 % pour une valeur moyenne de 271 000 €.

Le patrimoine, enjeu d’équité intergénérationnelle

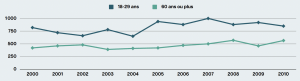

En effet, depuis le début des années 2000, la pauvreté augmente plus rapidement chez les seniors que chez les jeunes. Le nombre de personnes de plus de 60 ans en situation de pauvreté est ainsi passée dans la période de 433 000 à 583 000 personnes.

ÉVOLUTION DE LA PAUVRETÉ CHEZ LES JEUNES ET LES SENIORS

Si le niveau médian des pensions est aujourd’hui situé à environ 1300 euros par mois, l’arrivée à l’âge de la retraite des générations affectées par le chômage est cependant susceptible d’engendrer des pensions encore plus faibles, entraînant ainsi une croissance du nombre de personnes considérées comme pauvres chez les seniors. Par ailleurs, le système de retraite français se trouve sous tension avec une baisse constante du nombre d’actifs par retraité. Cette évolution entraînera à court et moyen terme une baisse du pourcentage du revenu perçu une fois à la retraite.

Dans ce contexte, l’épargne des seniors devrait compenser la baisse relative du niveau des pensions de retraite pour leur permettre de maintenir leur niveau de vie, mais le postulat est clair, aujourd’hui l’argent ne circule pas.

Sur l’ensemble des détenteurs d’un contrat d’assurance vie, 40% des 50-59 ans indiquent avoir souscrit leur contrat pour préparer ou compléter leur retraite, et pourtant, moins de 3% des détenteurs de ces contrats choisissent de transformer leur épargne.

Un modèle de valorisation du patrimoine immobilier existe bel et bien et permettrait sous forme de rente viagère de rétablir l’équilibre transgénérationnelle.

La grande majorité des investisseurs sont des particuliers (93%), avec une moyenne d’âge de 46 ans, et 71% d’entre eux sont en couple. Les seniors constituent un segment très hétérogène du point de vue de leurs besoins mais également d’un point de vue économique. Si un certain nombre de seniors sont touchés par un phénomène de paupérisation, de nombreux seniors bénéficient d’une capacité d’épargne très élevée. Or l’accumulation de patrimoine par les seniors contribue à creuser la rupture intergénérationnelle.

En effet, les besoins de financement pour les générations actuelles et suivantes sont de plus en plus aigus : achat immobilier, financement des études, soutien parental, etc.

Le patrimoine est un enjeu d’équité intergénérationnelle, son impact est non-négligeable sur les niveaux de vie et les opportunités économiques des nouvelles générations. Par définition, les seniors ont tendance à avoir un patrimoine plus important que les générations plus jeunes, en raison de l’accumulation de richesses au cours de leur vie active. Ils bénéficient souvent en outre d’avantages fiscaux, comme des abattements fiscaux pour les donations et les successions, qui pourraient favoriser la transmission de patrimoine aux générations suivantes.

Dans le même temps, les jeunes générations ont des difficultés à accéder à la propriété immobilière, en raison des prix élevés et des incertitudes économiques, ce qui creuse encore les inégalités entre les générations en matière de patrimoine immobilier.

Et si les jeunes n’ont ni patrimoine, ni revenus à la retraite, que va t-il se passer ? Il devient donc urgent de mettre en place des politiques pour favoriser l’équité intergénérationnelle en matière de patrimoine. Qu’il s’agissent de réformes fiscales pour favoriser l’accès à la propriété aux plus jeunes, de réformes des systèmes de retraite pour garantir des revenus de retraite décents aux générations futures, ou encore de favoriser la transmission du patrimoine de manière équitable entre les générations.

Anticiper la transmission

Les enquêtes « Histoire et Patrimoine » de l’Insee montrent qu’une donation reçue suffisamment tôt lève les contraintes de liquidité que subissent les enfants bénéficiaires.

La donation permet également d’accélérer les projets patrimoniaux, qu’il s’agisse de l’accession à la propriété ou de la création ou la reprise d’une entreprise qui n’est pas celle des parents. Le vieillissement de la population bouleverse notre modèle économique et au-delà nos relations économiques, sociales et humaines. Il faut de fait innover, aménager et repenser nos modèles pour transformer ces défis en autant d’opportunités.

La question de l’utilisation efficace et de la transmission du patrimoine est actuellement un enjeu majeur. Une proposition de la Commission européenne et de l’OCDE vise à augmenter la taxation sur la propriété pleine et entière, qui confère les droits d’usus, fructus et abusus. Selon les partisans de cette mesure fiscale, elle présente plusieurs avantages : elle ciblerait la propriété « immobile », toucherait principalement les ménages seniors, serait moins défavorable pour l’emploi et la croissance que d’autres impôts sur le revenu, et encouragerait l’épargne à financer l’économie. Cependant, cette méthode ne ferait qu’avantager les plus riches et contribuerait (encore davantage) à la gentrification des centres urbains.

Si l’objectif est de dissuader l’acquisition de la propriété pleine et entière, qui est coûteuse et peut avoir des effets pervers, la meilleure solution serait d’agir sur l’offre en multipliant les options de propriété partielle ou d’occupation du logement qui peuvent rivaliser avec la pleine propriété, car elles sont moins chères pour les jeunes ou permettent aux seniors d’obtenir des liquidités tout en restant chez eux.

4. Faciliter la liquéfaction des actifs immobiliers

Comment la liquéfaction des actifs immobiliers détenus par les seniors est majeure pour la circulation des liquidités dans l’économie?

La liquéfaction ou la fongibilité des actifs immobiliers permet de mobiliser des capitaux auparavant gelés. Pour les seniors, le produit le plus adapté est la rente viagère qui permet de diffuser le patrimoine au travers de revenus complémentaires.

Le marché du viager et de la nue-propriété représente l’équivalent d’une injection annuelle de 1 milliard d’euros de pouvoir d’achat dans l’économie française.

Lorsque vous recevez de l’argent, il est plus facile de le transférer immédiatement à vos enfants.

« Plus vous fournissez de capital pour le produit – ce que les gens veulent – plus vous aurez de clients aisés et ils auront une incitation à bouger », explique ainsi André Masson, directeur de recherche à l’EHESS et au CNRS.

Selon lui, seules « des incitations très fortes », comme l' »Allocation de succession familiale », conduiront à la popularité des moyens de liquéfaction. Il suffit de recourir à un dispositif tel que la « Vente Anticipée Occupée » (VAO), mise au point par le président de TDTE (Transitions démographiques transitions économiques), Jean- Hervé Lorenzi.

Un marché très concentré malgré la dispersion géographique des actifs concernés

La France est un pays majoritairement de propriétaires, dont une part importante est constituée de seniors.

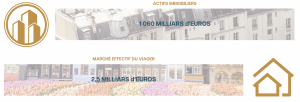

Les retraités possèdent à ce titre au niveau national 1 060 milliards d’euros d’actifs immobiliers (INSEE), pour une valeur totale du parc de logements estimée en France à 5600 milliards d’euros.

Ce potentiel devrait constituer une manne importante pour le marché du viager, permettant un transfert progressif de la propriété aux plus jeunes générations. Or, le marché effectif du viager atteint péniblement les 2,5 milliards d’euros ; soit 0,25 % seulement de la richesse immobilière des retraités, et 0,04 % de la richesse immobilière française totale.

Si en outre les plus gros marchés comme Paris et les départements de la petite couronne exploitent très modestement (0,5 %) de leur potentiel viagérisable, beaucoup de départements ne dépassent pas le seuil du millième (soit 0,1 %).

Une réalité paradoxale et un potentiel sous-exploité

La concentration territoriale du viager et son sous-développement général constituent une réalité paradoxale. Lorsqu’on analyse la distribution spatiale du patrimoine immobilier des retraités, il apparaît comme plus homogènement réparti que la richesse immobilière totale. Pourtant la richesse effectivement « viagérisée » s’avère, elle, particulièrement concentrée. Ainsi, les cinq départements où le viager est le plus développé représentent 50 % du marché national (Paris pesant 32 % à lui seul), alors que les 65 départements où il est le moins développé peinent à atteindre 10 % en cumulé. Autrement dit, le marché du viager effectif est disproportionnellement concentré.

Contrairement à ce que pourrait faire penser sa répartition géographique actuelle, le viager offre pourtant des taux de rentabilité intéressants dans beaucoup de départements, de loin supérieurs aux 1 % ou 2 % des placements traditionnels du livret A ou de l’assurance vie.

À ce titre, non seulement très peu de départements présentent des rentabilités négatives, mais en outre treize départements présentent des rentabilités annuelles supérieures à 9 %, et huit dépassent même 10 %, rendant le dispositif compétitif en période de forte inflation et d’instabilité financière.

Les rentabilités (au sens du taux de rentabilité interne, TRI) les plus élevées sont observées dans les agglomérations parisienne, lyonnaise, toulousaine ainsi que pour les départements littoraux, que ce soit en Méditerranée, sur la côte Atlantique ou en Bretagne.

Le centre de la France et sa diagonale nord-est apparaissent globalement moins rentables en termes relatifs. Néanmoins, certains de ces départements, y compris ruraux, conservent des rentabilités positives, parfois même très intéressantes en comparaison du marché obligataire ou de certains produits financiers, au regard de la concentration du marché actuel et des potentiels de rentabilité.

Un réel intérêt économique et financier est à plébisciter pour encourager une diffusion géographique plus large du viager.

60% des acquéreurs particuliers en viager investissent dans leur région, 28% sont originaires d’une autre région que celle dans laquelle ils investissent, et 12% résident à l’étranger.

Le viager, source d’un développement local protéiforme

Grâce au versement d’une rente mensuelle, le viager permet au vendeur de rester dans son propre logement aussi longtemps que son autonomie le lui autorise, ce qui améliore considérablement la qualité de fin de vie des seniors.

Mais ses bénéfices ne sont pas qu’individuels. En injectant des liquidités régulières jusqu’alors immobilisées dans le patrimoine, il participe à la circulation des richesses dans les territoires via le circuit des dépenses locales de consommation courante et de santé. Et de fait oeuvre à la revitalisation des petits commerces de proximités et de l’économie résidentielle.

À ce titre, il permet éventuellement de répondre à des enjeux de raréfaction de l’offre commerciale et des services dans de nombreux territoires ruraux, et constitue ainsi un complément non négligeable à l’investissement territorial.

En outre, grâce aux liquidités générées pour les économies locales, le viager pourrait également participer à la re-territorialisation des ...

Télécharger la publication

Remplissez le formulaire pour recevoir l’étude au format PDF