La succession en France : comment sortir d’une société d’héritiers ?

La Succession en France

La succession en France est un sujet complexe, intégrant des dimensions légales, financières et évidemment émotionnelles. Elle englobe un processus bien structuré par la loi, conçu pour assurer une répartition équitable du patrimoine d’une personne décédée. Pourtant, elle demeure une expérience difficile pour nombre d’individus, en raison des obligations légales à respecter et de la nécessité de naviguer dans un labyrinthe de réglementations.

Chaque succession est unique et peut impliquer diverses structures de patrimoine, des implications fiscales variées, sans oublier les relations familiales souvent complexes à prendre en compte. La présence d’un testament, d’un bien immobilier ou encore l’évaluation de l’actif successoral peuvent déterminer l’obligation ou non de recourir à un notaire.

SOMMAIRE

- Dévolution légale et ordre de succession

-

Le rôle du notaire

-

Étapes clés pour une succession équitable

-

La fiscalité successorale

1. Dévolution légale et ordre de succession

La succession en France est régie par la loi en l’absence de testament ou de donation au dernier vivant.

Si la personne décédée était mariée, la succession est partagée entre le conjoint survivant et les enfants. Si les enfants sont communs, le conjoint survivant a le choix entre l’usufruit total de la succession ou un quart en pleine propriété. Si le défunt a eu des enfants d’un premier mariage, le conjoint survivant ne peut prétendre qu’à un quart en pleine propriété. Si la personne décédée n’était pas mariée, la loi distingue quatre ordres d’héritiers. Les héritiers d’un ordre supérieur sont prioritaires sur ceux d’un ordre inférieur.

Au sein de chaque ordre, les héritiers sont classifiés en fonction de leur proximité de parenté avec le défunt, c’est-à-dire selon le nombre de générations qui les séparent. Ce processus, appelé dévolution légale, établit l’ordre de succession et détermine qui sont les héritiers. Il existe quatre ordres d’héritiers, classés par priorité.

La dévolution légale

Le premier ordre d’héritiers est celui des enfants du défunt. Les enfants héritent de l’intégralité de la succession de leurs parents. Si l’un des enfants est décédé avant le défunt, ses propres enfants (les petits-enfants du défunt) le représentent et reçoivent sa part d’héritage.

Le deuxième ordre regroupe les parents, frères et soeurs du défunt. Si le défunt n’a pas laissé d’enfant, les parents du défunt se partagent la succession à parts égales. Ainsi, le père et la mère du défunt reçoivent chacun la moitié de la succession. Si l’un des parents est décédé, l’autre parent reçoit la totalité de la succession.

Si le défunt n’a pas de parents vivants, mais des frères et soeurs, ces derniers héritent de la succession. Dans ce cas, les frères et soeurs reçoivent un quart de la succession à parts égales, tandis que les trois quarts restants sont attribués aux parents décédés.

Le troisième ordre concerne les grands-parents et les arrière-grands-parents du défunt. S’ils sont vivants, ils héritent en l’absence d’héritiers dans les deux premiers ordres. Les ascendants plus éloignés ne sont pas pris en compte dans la dévolution légale.

ORDRE DES HÉRITIERS LÉGAUX – SUCCESSION

Le quatrième ordre englobe les oncles, tantes, cousins et autres parents plus éloignés du défunt, jusqu’au 6e degré. Ces parents héritent en l’absence d’héritiers dans les trois premiers ordres. Il est important de noter que si aucun héritier n’est présent dans l’un des ordres, la succession passe automatiquement à l’ordre suivant.

Le partenaire de PACS n’est pas considéré comme un héritier selon la loi. Pour obtenir des droits dans la succession, il doit être spécifiquement désigné dans un testament. Toutefois, à l’instar de l’époux, le partenaire de PACS est exempté de droits de succession.

Le testament

La dévolution légale vise à assurer une répartition équitable des biens en suivant un ordre de priorité défini par la loi. Cependant, il est également possible pour le défunt de modifier cette répartition en rédigeant un testament où il exprime ses volontés spécifiques concernant la succession.

Si le défunt a rédigé un testament, il peut répartir son patrimoine et choisir ses légataires, modifiant ainsi l’ordre des héritiers fixé par la loi. Si le défunt n’avait pas d’enfant et n’était pas marié, il peut léguer la totalité de ses biens à qui il souhaite. Si le défunt avait des enfants, sa liberté est limitée car il ne peut pas les déshériter. Les enfants ont droit à une part minimale de la succession de leur parent, appelée réserve.

2. Le rôle du notaire

Le rôle du notaire est primordial dans l’identification des héritiers et l’établissement de leurs droits relatifs à la succession. En fonction des besoins, il peut s’adjoindre les services d’un généalogiste. Le recours à un notaire devient impératif si la valeur de la succession atteint ou dépasse 5.000 euros, si la succession comprend un bien immobilier, ou si le défunt avait établi un testament ou une donation au dernier vivant.

Lorsqu’un décès survient, il revient aux héritiers de contacter un notaire pour initier le processus de succession. Le notaire se charge alors de multiples tâches afin de régler la succession, conviant les héritiers à signer les documents nécessaires dans son étude.

Dans la majorité des cas, l’arbitrage d’un notaire est requis pour résoudre une succession. Toutefois, il est possible de s’en dispenser si le patrimoine du défunt est évalué à moins de 50 000 euros (ou 3 000 euros en l’absence de conjoint et de descendants).

Néanmoins, le recours à un notaire pour régler la succession devient impératif si le défunt a laissé un testament, a effectué une donation entre époux de son vivant, ou si le patrimoine successoral comprend un bien immobilier. Dans la majorité des situations, les héritiers ont donc besoin d’un notaire. Ils peuvent choisir celui du défunt s’il en avait un, généralement détenteur du testament. Toutefois, les héritiers ont la liberté de sélectionner un autre notaire. Il est préférable d’avoir un seul interlocuteur.

En cas de désaccord, chaque héritier a la possibilité de se faire représenter par son notaire. Même avec plusieurs intervenants, il y aura seulement un notaire principal pour la succession, responsable de la rédaction de tous les actes. Les autres notaires, dits « en second », sont là pour accompagner leurs clients. Le notaire principal est celui qui a initié la procédure en premier lieu.

L’Acte de Notoriété

Suite au décès d’une personne, il faut immédiatement rechercher ses dernières volontés, comme un testament, une donation au dernier vivant, ou une assurance-vie. Ces documents permettront d’identifier les héritiers et leurs parts respectives. Il est possible de trouver un testament parmi les affaires du défunt, mais en général, il est confié à un notaire et enregistré dans le fichier central des dispositions de dernières volontés (FCDDV). Le notaire en charge de la succession doit consulter ce fichier en se basant sur l’acte de décès. Qu’il y ait un testament ou non, le notaire prépare un acte de notoriété pour répertorier les héritiers légaux et/ou testamentaires.

L’acte de notoriété est signé par tous les héritiers. Il doit être effectué le plus tôt possible car il permet d’agir au nom de la succession, notamment pour débloquer les comptes bancaires. Ce document est également indispensable pour la rédaction des autres actes de succession (partage, déclaration de succession, attestation de propriété, etc.).

Le notaire peut solliciter le témoignage de deux témoins indépendants (sans lien familial avec le défunt) qui connaissaient le défunt et sa situation familiale (amis, voisins, collègues, etc.). Cette démarche n’est pas obligatoire et est généralement utilisée quand le défunt n’a pas de famille ni laissé de testament. Le témoignage de ces deux personnes vise à confirmer l’identité du défunt et l’existence éventuelle de proches pour établir l’acte de notoriété.

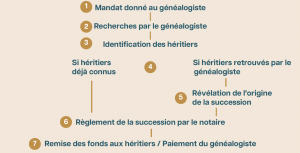

Le Généalogiste successoral

L’évolution de l’union libre, l’augmentation des divorces, la croissance des enfants nés hors mariage, l’espérance de vie plus longue et la mobilité géographique sont des facteurs qui ont rendu la résolution des successions plus complexe. Face à cette situation, lorsque l’identité des héritiers est inconnue du notaire, celui-ci peut être amené à consulter un généalogiste. Le notaire doit préciser le cadre de l’intervention du généalogiste mais a un intérêt légitime à recourir aux services d’un généalogiste successoral dès lors que ses propres recherches personnelles pour identifier tous les héritiers ou certains d’entre eux s’avèrent vaines ou incertaines, et notamment dans les cas suivants :

- il est détenteur d’un testament du défunt

- il est déjà en charge de la succession parce qu’il a été saisi par un des héritiers connus, ou par un mandataire judiciaire à la protection des majeurs

- il est averti du décès par un créancier du défunt, par le maire de la commune où s’est produit le décès, ou bien encore par le propriétaire du logement du défunt ou son voisin.

Les généalogistes successoraux exercent leur activité sans être soumis à un statut professionnel spécifique. Cependant, leur travail est encadré par des règles strictes du droit, garantissant un équilibre juste du contrat et une protection des consommateurs. La profession de généalogiste successoral consiste principalement à rechercher les héritiers dans les successions où la transmission des biens est inconnue, incomplète ou incertaine.

Après leurs investigations, les généalogistes successoraux concluent un contrat avec les héritiers découverts. Ce contrat garantit au généalogiste une part de l’actif que les héritiers reçoivent grâce à ses recherches. Les héritiers retrouvés sont informés par le généalogiste qu’ils ont la possibilité de se faire représenter pour signer les actes et accomplir les formalités de la succession. Ils peuvent choisir le généalogiste lui-même ou toute autre personne de leur choix pour agir en leur nom.

La composition de la succession

Après cela, vient le temps de l’évaluation du patrimoine du défunt. Il s’agit de définir la composition de la succession, c’est-à-dire les actifs et les passifs, en tenant compte du régime matrimonial du défunt, des donations antérieures, et parfois des contrats d’assurance-vie.

Pour établir la composition du patrimoine, le notaire sollicite divers organismes (banques, compagnies d’assurance, mutuelle, caisse de retraite, syndic de copropriété, etc.) liés au défunt pour déterminer les dettes (impôts à payer, emprunts à honorer, travaux votés en assemblée de copropriétaires à financer, etc.). Il demandera également aux héritiers de faire évaluer les biens immobiliers et autres actifs non cotés en Bourse.

Les dettes seront établies en listant toutes celles que le défunt avait à sa charge, que ce soient des factures (eau, gaz, électricité, téléphone, internet, etc.), des impôts dus (impôt sur le revenu, taxe d’habitation, taxe foncière), des aides sociales récupérables (comme l’Allocation de Solidarité aux Personnes Âgées (ASPA, qui a remplacé le minimum vieillesse), des mensualités de remboursement d’un crédit immobilier, d’un engagement de caution ou d’une prestation compensatoire versée à un ex-conjoint.

3. Étapes clés pour une succession équitable

Dans le cadre d’une succession, plusieurs étapes sont nécessaires afin de s’assurer d’une répartition équitable et conforme à la loi des biens du défunt. Ces étapes, incluant l’inventaire successoral, le paiement des factures, le déblocage des fonds, l’acceptation de la succession, la déclaration de succession aux impôts, le règlement des frais de succession, le partage des biens, la durée du processus, la rédaction de l’acte de notoriété et le choix des héritiers, permettent un transfert efficace et ordonné du patrimoine du défunt aux héritiers.

Dans le cadre d’une succession, plusieurs étapes sont nécessaires afin de s’assurer d’une répartition équitable et conforme à la loi des biens du défunt.

Ces étapes, incluant l’inventaire successoral, le paiement des factures, le déblocage des fonds, l’acceptation de la succession, la déclaration de succession aux impôts, le règlement des frais de succession, le partage des biens, la durée du processus, la rédaction de l’acte de notoriété et le choix des héritiers, permettent un transfert efficace et ordonné du patrimoine du défunt aux héritiers.

L’inventaire Successoral

Il n’est pas requis de faire un inventaire des biens mobiliers dans une succession, mais il est fortement recommandé de le faire. Ce processus offre de nombreux avantages, comme obtenir une évaluation précise de la valeur des biens mobiliers du défunt grâce à une évaluation par un commissaire-priseur.

Cette évaluation fixe la valeur des biens, ce qui est bénéfique en cas de litige et peut aussi contribuer à réduire les droits de succession. En l’absence d’inventaire, l’ensemble des biens meublants le patrimoine immobilier du défunt (meubles, bijoux, tableaux, etc.) est évalué de manière forfaitaire, à hauteur de 5 % de l’actif brut successoral.

Paiement des Factures

Le notaire en charge de la succession est responsable du paiement des factures en suspens du défunt. Il peut puiser sur le compte bancaire du défunt pour cela. Si les fonds bancaires ne suffisent pas, les factures impayées deviennent une dette de la succession.

Déblocage des Fonds

Si le défunt avait un compte conjoint avec son conjoint survivant, ce dernier peut débloquer des fonds sur ce compte. Cependant, il/elle peut être amené(e) à justifier ces retraits en cas de litige sur la succession. De plus, la personne qui a organisé les funérailles peut demander un remboursement des frais funéraires, jusqu’à 3.000 euros, à la banque du défunt sur présentation de la facture des pompes funèbres. Avec un certificat d’hérédité, les héritiers directs peuvent demander le déblocage de sommes d’argent jusqu’à 5.335,72 euros.

Déclaration de Succession aux Impôts

Le bénéficiaire d’une succession doit déposer une déclaration de succession. Les héritiers doivent effectuer leur déclaration dans les six mois suivant le décès s’il a eu lieu en France métropolitaine, et dans les 12 mois pour tous les autres cas.

Frais de Succession

Le bénéficiaire d’une succession doit déposer une déclaration de succession. Lors du dépôt de la déclaration de succession, les héritiers doivent payer les droits de succession. La taxation de la succession est déterminée en fonction de certains régimes attachés à certains biens et du lien de parenté entre le défunt et les héritiers.

Partage de la Succession

Le partage des biens de la succession entre les héritiers met fin à l’indivision. Ce processus nécessite l’émission de certificats de propriété pour confirmer que les héritiers sont les nouveaux propriétaires des biens.

Durée d’une Succession

Le règlement d’une succession ne peut dépasser six mois. Ce délai est étendu à un an si le défunt vivait à l’étranger. En cas de retard, un intérêt de 0,20 % par mois est dû.

Signature de la déclaration de succession

La déclaration de succession détermine la part de l’héritage revenant à chaque héritier, ainsi que les droits de succession qu’il doit payer à l’administration fiscale (après application des abattements fiscaux). Cette déclaration et le paiement des droits doivent être effectués dans les six mois suivant le décès si celui-ci a eu lieu en France métropolitaine (1 an dans les autres cas). Le notaire s’occupe de ce paiement. Il existe des exceptions où la déclaration fiscale n’est pas requise, notamment lorsque l’actif brut de la succession est inférieur à certaines limites.

Partage des biens de la succession

Après la déclaration de succession, le partage des biens peut avoir lieu. Le plus souvent, ce partage se fait à l’amiable. Cependant, en cas de désaccord persistant, un ou plusieurs copartageants peuvent saisir le tribunal judiciaire pour résoudre le conflit.

4. La fiscalité successorale

Il est essentiel de noter que le conjoint survivant ou le partenaire lié par un PACS est dispensé du paiement des droits de succession. En tant que frère ou soeur du défunt, il est également possible de bénéficier d’une exonération des droits de succession, à condition de remplir les trois critères suivants :

- Être célibataire, veuf, divorcé ou séparé au moment du décès ;

- Avoir plus de 50 ans ou être handicapé au moment du décès ;

- Avoir résidé de manière ininterrompue avec le défunt durant les 5 années précédant le décès.

Pour le calcul des droits de succession, on détermine d’abord l’actif net taxable, qui est la différence entre l’actif (inventaire des biens) et le passif (les dettes). Cet actif net taxable est ensuite divisé entre les héritiers, en fonction de l’ordre des héritiers et en prenant en compte les donations précédentes. Cela représente l’actif successoral taxable.

Les frais funéraires, jusqu’à un montant de 1500 €, sont déduits de l’actif de la succession, ou la totalité de l’actif si celui-ci est inférieur à ce montant.

La part taxable est calculée en soustrayant l’abattement personnel de l’actif successoral taxable. Cet abattement, qui varie en fonction du lien de parenté avec le défunt et de la situation personnelle de l’héritier, peut être appliqué à condition qu’il n’ait pas été utilisé dans les 15 années précédant le décès. La part taxable est donc déterminée comme suit : Part taxable = actif successoral taxable – abattement personnel.

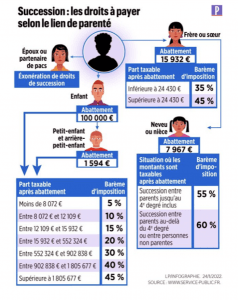

Succession : les droits à payer selon le lien de parenté

Cet abattement est de :

- 100 000 € pour un enfant, un parent ;

- 15 932 € pour un frère ou une soeur ;

- 7 967 € pour un neveu ou une nièce ;

- 1 594 € en l’absence d’un autre abattement applicable.

- Les personnes handicapées qui répondent aux critères auront droit à un abattement supplémentaire de 159 325 €.

Enfin, un tarif différent est appliqué à cette part taxable en fonction du statut de l’héritier. Pour les héritiers en ligne directe, un barème progressif est utilisé.

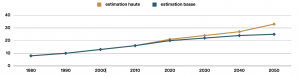

Dans les décennies à venir, la transmission du patrimoine deviendra un enjeu majeur en France, en raison de facteurs démographiques et économiques. La valeur du patrimoine des ménages français a connu une augmentation considérable entre le milieu des années 1990 et le milieu des années 2000, ce qui a entraîné une accentuation des écarts de richesse entre les générations et renforcé la position dominante des seniors âgés de 50 ans et plus.

Successions et donations annuelles en pourcentage du revenu disponible net des ménages

Cette évolution se traduira par une augmentation à la fois de la valeur et du nombre des successions, en raison de l’arrivée progressive des baby-boomers à l’âge du décès. Dans un contexte de croissance économique ralentie, ce phénomène risque d’aggraver la reproduction sociale, car les destins individuels seront moins déterminés par les revenus individuels et davantage influencés par l’importance des héritages reçus. Il est donc crucial de prendre conscience de l’importance de la planification successorale pour faire face à ces enjeux. Les héritages futurs auront un impact significatif sur la répartition de la richesse et pourraient perpétuer les inégalités existantes. Il devient essentiel d’adopter des mesures et des stratégies qui permettent une transmission équitable du patrimoine et favorisent la mobilité sociale. La réflexion sur la succession ne devrait pas se limiter aux aspects financiers, mais devrait également prendre en compte les valeurs et les objectifs des individus et des familles. Il est important de considérer des alternatives telles que le viager ou le démembrement de propriété, qui offrent des possibilités de réduire les frais de succession et de favoriser une répartition équilibrée du patrimoine.

En somme, la transmission du patrimoine constitue un défi majeur pour les années à venir. Il est essentiel de repenser les pratiques actuelles, d’encourager une planification successorale précoce et réfléchie, et d’adopter des mesures favorisant une transmission équitable et une mobilité sociale accrue. […]

Télécharger la publication

Remplissez le formulaire pour recevoir gratuitement l’étude complète au format PDF